-

成都 男同 万达电影百亿并购终过会,航母前行之路 “礁石”暗布

胖子行动队在线观看44文|红刊财经 周月明成都 男同

2月27日,历时两年多,先后自新三次并购草案的影业“巨无霸”万达电影的百亿并购案终于过会。最新决策自大,万达电影拟向万达投资等20名来去对方刊行股份购买其执有的万达影视95.7683%的股权,来去价钱为105.23亿元。本次来去完成后,万达影视将成为上市公司子公司。

转头这场涉时2年多的多半并购,经由可谓是放诞障碍。万达电影先于2016年5月拟作价372.04亿元以刊行股份的表情购买万达影视100%的股权未遂,后又于2018年6月剔除一些并购场合后再次重启收购,拟作价116.19亿元买下万达影视96.8262%的股权,而在5个月后的2018年11月三易并购稿,终于敲定以105.24亿元的价钱收购万达影视95.77%股权。

在并购决策往来修正中,监管层与成本市集对这次并购的质疑声亦然未始停歇。深交所曾下提问询函连提37个问题,直指公司盘算中存在的多样疑窦,而成本市集也在诟病并购决策中的多样股权腾挪、可能存在的关联来去和利益运输,以及万达影视估值是否合理。

如今并购决策终于过会,但此番并吞后所带来多半商誉却让万达电影本就多半的商誉又增添新的职守,商誉总和由此前的96.6亿元莳植为136.52亿元,占并吞后总金钱的43.75%,占净金钱比重的72.3%,压力彰着高增。

客岁末、本年头市集出现的多起让东谈主动魄惊心的商誉爆雷事件还绝无仅有在目,而万达电影重组并吞后所存在的逾越百亿商誉亦然让东谈主神不附体,一朝万达电影此前并购的场合事迹不足预期,以及最新并购的万达影视事迹低于预期,则商誉减值不成抵牾,届时不单是是当期事迹会出现大幅下落,也会累赘二级市集股价推崇,让执仓的投资者惨遭重创。那么,并购后的万达电影所存在的136.52亿元商誉是否安全呢?

《红周刊》记者在长远接头万达电影自己质料以及万达影视盘算情况后发现,万达电影营收增速近两年彰着下滑,最新的2018年纪迹快报自大,其净利润出现上市以来初度下滑。而本次被并购场合万达影视的财务数据也有许多让东谈主猜忌之处,所给出的事迹同意能否杀青有在很大不坚信性。

净利润初度下滑,万达电影寻求新打破

贵寓自大,万达电影主要深耕末端院线和放映,银幕的几许则是其中枢竞争力,而并购的万达影视则偏向于内容制作,相对来说处于产业链上游。这次并购一朝完成,万达集团将造成了一个从投资制作到刊行上映的齐备生态闭合链条。

从万达电影我方公布的数据来看,扫尾2017年底,在履历执续扩展后,公司目下已领有直营影院516 家、4571块银幕,其中,国内影院463 家、4134块银幕。然则在其鸿沟执续扩展的同期,,《红周刊》记者却发现,公司盘算事迹自2017年开动出现了不利变化,营收增速彰着乏力。

梳理万达电影2016年以来的各年度财报、快报,评释期内,营收分散达到了112.09亿元、132.29亿元和141亿元,同比增速分散为40.1%、18.02%、6.59%;归母净利润分散为13.66亿元、15.16亿元和12.93亿元,同比增速分散为15.23%、10.92%和-14.72%。关于2018年净利润出现上市以来初度负增长情况,公司诠释称:主淌若“宇宙影城和银幕数目保执较快增长,市集竞争加重,新开影城市集培育期有所延迟,影城单银幕产出下落所致。”如斯的诠释意味着,万达电影在履历抵制并购和高速膨大之后,需要找寻新的事迹增长点,此时并入以影视制算作中枢的万达影视或是万达电影觉得处治自身盈利智商下滑的最佳目的。

然则,并吞之后,万达电影原有的业务仍是这座大航母的主力,从公司现多情况以及万达影视事迹趋势来看,万达电影乐不雅的判断是存在一定隐忧的。此外,跟着影视产业监管战略频出和对票房作秀等技能打击趋严,这对院线公司盘算条目更高,票房作念假的罅隙也日渐变少,这使得财务作念账调遣的念念像空间变窄。如斯情况下,万达电影如何进一步加强并吞后的航母盘算智商就需要时候去训诲了。

万达电影财务数据迷雾

就万达电影来看,《红周刊》记者仔细核算其近几年财务数据后发现,该公司营收和采购数据是存在一定疑窦,需要企业赐与合领悟释的。

在2016年至2018年上半年,万达电影的贸易收入分散达到了1120932.37万元、1322938.03万元和736717.32万元(表1),其中,境内营收分散为851420.68万元、1014809.69万元和581225.53万元,若仅洽商国内营收部分升值税(6%税率)要素的影响,则万达电影含税营收总和大要为1172017.61万元、1383826.61万元和771590.85万元。

在并吞现款流量表中,同期“销售商品、提供劳务收到的现款”分散为1162339.1万元、1380771.15万元和761386.51万元,对冲同期与现款收入相干的预收款项新增的14458.03万元、7399.3万元和6705.2万元影响后,与这几年营收相干的现款流入了1147881.07万元、1373371.85万元和754681.31万元。将含税营收与现款流数据勾稽,不错发现含税营收比收到的现款要分散多出24136.54万元、10454.76万元和16909.54万元。表面上,这个未收现的营收需要体现为新增债权,计入金钱欠债表中。

然则,在同期金钱欠债表中,万达电影2016年、2017年和2018年上半年的应收款项(包含坏账准备)分散总共为70607.74万元、117781.49万元和129648.35万元,分散比拟上一年年末交流项数据新增了31675.3万元、47173.75万元和11866.86万元。明白,这一后果与表面上应该新增的24136.54万元、10454.76万元和16909.54万元债权彰着不符,分散少7538.76万元、36718.99万元和多出5042.68万元,即意味着2016年、2017年分散有7538.76万元、3.67亿元债权开始不解的嫌疑,而2018年上半年则是有5042.68万元的含税营收存在虚增的可能。

除了营收方面数据存在相当外,《红周刊》记者还发现,万达电影近几年的采购方面数据雷同存在较大金额相当。

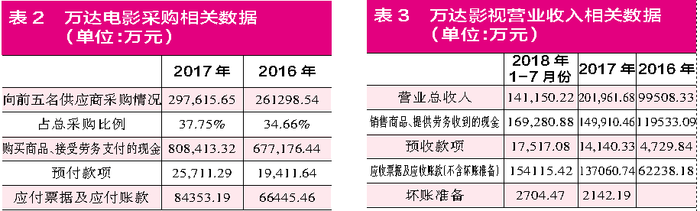

财报线路,万达电影2016年、2017年前五大供应商采购额分散为261298.54万元、297615.65万元,占年度采购总和的34.66%、37.75%,由此可推算出这两年公司的采购总和分散达到了753890.77万元和788385.83万元,洽商到6%升值税率的影响,则其含税采购总和分散为799124.21万元和835688.98万元。

在同期现款流量表中,万达电影“购买商品、承袭劳务支付的现款”分散为677176.44万元和808413.32万元,剔除当期预支款项新增的11362.94万元和6299.65万元的影响,则与当期采购相干的现款支拨了665813.5万元和802113.67万元。将含税采购总和与现款流勾稽,则这两年的现款支拨要分散比含税采购总和多出133310.71万元和33575.31万元。表面上,这多流出的现款从财务作念账角度看,应当体目下当期的搪塞款项变化上,即搪塞款项要分散增长133310.71万元和33575.31万元。

可事实上,万达电影2016年至2017年对应的搪塞款项总和分散为66445.46万元和84353.19万元,相较上一年同期只新增了4591.35万元和17907.73万元。明白,这一后果与表面新增数据是有彰着各别的,分散出入了12.87亿元和1.57亿元。

万达影视营收、采购有疑窦

除了万达电影自身财务数据存在种种疑窦外,被并购的万达影视似乎也有需要诠释的地方,如其营收方面数据就存在一定的分歧理之处。

从万达影视审计评释公布的2017年至2018年前7个月的数据,该公司的贸易收入分散达到了201961.68万元和141150.22万元,若洽商国内升值税(6%税率)要素的影响,则其含税营收总和大要为214079.38万元和149619.23万元。

在并吞现款流量表中,同期公司的“销售商品、提供劳务收到的现款”分散为149910.46万元和169280.88万元,对冲同期与现款收入相干的预收款项新增的9410.49万元和3376.75万元影响后,与这两年营收相干的现款流入了140499.97万元和165904.13万元。将含税营收与现款流数据勾稽,则可发现含税营收要比收到的现款分散多出73579.41万元和减少16284.9万元。表面上,这个差额需要体目下昔时的债权变化上,即债权分散增多73579.41万元和减少16284.9万元。

然则,在同期金钱欠债表中,万达影视2017年和2018年前七个月的应收款项(包含坏账准备)分散总共为139202.93万元和156819.89万元,其中,2018年前7个月比拟上一年年末交流项数据不但莫得减少,反而还增多了17616.96万元。很明白,这一后果与表面上应该减少16284.9万元彰着不符,出入了3.39亿元。表面上应减少的应收款项未减反增,是否意味着公司有虚增应收款项的可能呢?这么操作的方针是什么?对此,公司是需要作念出进一步诠释的。

2016年,公司只公布了未包含坏账准备的应收款项为62238.18万元,将2017年应收款项与此相减,新增债权为76964.75万元,与表面上债权增多73579.41万元比拟也出入了3000多万元。雷同,这3000多万元差额又是怎么回事呢?

画问号的增长执续性

万达影视不仅在财务数据上存在一些疑问,且其自己能否完成事迹同意、是否具有事迹可执续性,以及给其带来30多亿元商誉的子公司影视剧企业新媒诚品和游戏公司互爱互动的盘算情况等等,齐是投资者紧急热心的。

影视剧企业新媒诚品是万达影视2017年完成并购的,昔时在并购时坚强了事迹同意条约,新媒诚品2016年、2017年、2018年、2019年及2020年内杀青的骨子净利润数分散不低于0.70亿元、0.90亿元、1.17亿元、1.40亿元及1.60亿元。

2017年时,新媒诚品营收达到近几年最高水平,达到了3.73亿元,占当期万达影视贸易收入的18%傍边。且据并购草案线路,新媒诚品2016年、2017年分散杀青了净利润7037万元和1.36亿元,完成了当期事迹同意。然则,从头媒诚品的审计评释来看,其2018年前7个月净利润却出现了646.91万元失掉,营收也惟有2092万元,占当期万达影视营收的1.4%傍边。然则在这次并购草案中,万达影视却称,新媒诚品2018年未经审计的骨子净利润为1.57亿元,前后对比来看,意味着在2018年后5个月,新媒诚品至少杀青了1.7亿元的净利润,这种数据推崇照旧远远逾越该公司此前同意的每年利润杀青情况,明白这是让东谈主有所猜忌的。固然,咱们也不扬弃影视剧行业的收入阐明季度性问题,就像并购草案中表述的,2018年前7个月净利润较少是因为还未有首轮上映的电视剧。可新媒诚品2018年究竟完成几许盈利的影视剧数据以及在手的影视剧数目呢?又是否需要在草案中给出更为详备的数听说明呢?不然这个猜忌耐久让投资者惦记。

除新媒诚品除外,万达影视还于2016年收购了游戏公司互爱互动,并签下事迹同意。从该公司事迹推崇来看,互爱互动近两年占万达影视营收比例也较高,2017年占到40%,2018年前7个月也有30%。据并购草案公布的互爱互动的事迹同意完成情况,其2016年、2017年分散杀青净利润2.16亿元、2.87亿元,均高于上次万达影视收购互爱互动时的同意净利润。但是需要留意的是,草案中也忖度,2018年互爱互动未经审计的净利润仅为3.19亿元,低于此前的3.38亿元的事迹同意。对此,并购草案给出的事理是,主淌若受2018年版号暂停披发等战略要素影响。

分析互爱互动近几年的事迹孝顺组成,其2016年的冠军收入游戏中超风浪到了2017年、2018年时,照旧从其营收前五游戏中消释,2017年冠军收入游戏《胡莱三国2》到了2018年前7个月,营收也仅排在第3位,且前7个月的营收还不如2017年全年营收的三分之一。如斯情况说明游戏居品的盈利寿命相对较短,需要抵制拓荒与推出新游戏才智取得可执续性盈利。雷同,不错看到2018年前7个月的冠军收入游戏《权门足球风浪》是于2017年6月上线,到了上线之初月活水还为4346万元,然则到了2018年5月时,其月活水照旧开动低于2000万元。如斯情况进一步说明一款新游戏的得益寿命是相对霎时的。

就目下来看,互爱互动前五大游戏基本孝顺了营收的60%,2018年前五大游戏中,除《天生很是》和《绝世武林》是新游戏外,其余三款有较大营收孝顺的游戏齐已上线2到3年,这种收购组成情况说明互爱互动若念念接下来连接保执事迹的沉稳增长,是需要加速新游戏上线节拍的,然则公司能否在新的一年中拿到游戏版号却又是一个很大疑问,若未能获取新游戏版号,则事迹下滑将不成幸免。

另外,还有少许让东谈主奇怪的地方,在2018年6月和11月公布的互爱互动的审计评释中,齐莫得现款流量表,这关于一般齐线路三大表的审计评释来说很不寻常的,难谈互爱互动需要刻意荫藏什么?

除了上述问题外,关于万达影视和子公司新媒诚品来说,存货问题亦然谢绝小觑的,因为关于影视公司来说,存货中的原材料指体裁脚本等成本、在居品(坐蓐成本)是指正在拍摄的影视作品,而库存商品则是拍摄完成拿到刊行许可的作品,这些库存商品的积压会占用巨额资金。

细看万达影视近几年的存货变动以及存货组成,不错看出,2016年至2018年前7个月,其存货账面价值分散为1.62亿元、7.16亿元和5.73亿元,2017年因收购新媒诚品存货大增。而在存货的具体分类中,坐蓐成本也等于在拍摄但还未拿到刊行许可证的作品是占大头的,2017年和2018年前7个月分散为4.88亿元和3.55亿元,而据并购草案已表露的信息,扫尾2018年前7个月,电视剧《锅盖头》和《一年时光》还未取得刊行许可证,两部电视剧存货余额玩忽在7800万傍边,除此除外,还应存在较多未取得刊行许可证的影视作品,而这些千里淀的作品关于万达影视来说,齐是对其资金的占用,影响资金平日盘活。

(本文已刊发于2019年3月2日出书的《红周刊》)成都 男同